星图数据:好口红太贵?可以再贵一些

随着收入增加、消费升级,中国消费者对彩妆的需求向着更加精细化的方向发展,常见化妆品已经不能满足他们的“胃口”。突破日常、专业性更强,同时精细化程度更高的彩妆日渐受到消费者亲睐。近日,星图数据通过监测线上彩妆销售情况,再次印证了这一消费倾向的变化。

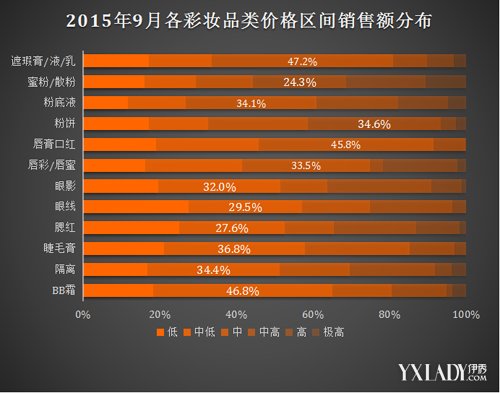

星图数据根据使用频率、用量的不同,将BB霜、隔离、睫毛膏、腮红、眼线、眼影、唇彩/唇蜜、唇膏口红;精细化彩妆:粉饼、粉底液、蜜粉/散粉、遮瑕膏/液/乳等12种主要彩妆品类划分为常用彩妆和精细化彩妆(常用彩妆:BB霜、隔离、睫毛膏、腮红、眼线、眼影、唇彩/唇蜜、唇膏口红;精细化彩妆:粉饼、粉底液、蜜粉/散粉、遮瑕膏/液/乳。),发现两大类彩妆产品不同价格段的销售占比差异显著。

首先,12种彩妆品类的最大销售量均出现在各自最低价格区间,这符合低价带来高销量的总体规律。但是,两大类产品最大销售额在价格区间上的分布却存在差异。

常用彩妆:最大销售额贡献来自中低价产品

BB霜、隔离、睫毛膏、腮红、眼线、眼影等生活常用彩妆品类,最高销售额均出现在各自品类的<中低>价格区间,这一价格区间的平均成交价与品类均价差距最小,销售量也处在居中水平。以BB霜为例,BB霜销售额份额最高的价格段为中低段,在这一价格段,BB霜的销量占比(37.97%)仅次于低价格段(52.24%),而其平均成交价113元,也是6个价格段中,最接近品类均价(92元)的价格。可见生活用彩妆作为常用彩妆产品,大众性更加突出,易耗度相对偏高,消费者的选择基本稳定在中低档价位的产品上。

精细化彩妆:中高价产品销售贡献最高

相反,粉饼、粉底液、蜜粉/散粉以及遮瑕膏这些专业性相对较强、精细化程度相对更高的品类,销售额的最高点通常出现在<中-中高>价格区间,且保有一定销售量,平均成交价相较品类均价高出许多。以遮瑕产品为例,遮瑕产品销售额份额最高的价格段为中段,中段遮瑕产品的销量占比为19.15%,除低价格段(54.31%)外,占比最高;其平均成交价(281元)却是整个遮瑕品类均价(114元)的两倍多。可见,在这些产品的选择上,比起常用彩妆,消费者有偏好较高价格产品的倾向。毕竟,相较常用彩妆,粉饼、散粉等品类相对耐耗,购买高价产品的长期投入回报并不低;同时,专业性需求增强后,价格的升高也从侧面反映出品质保障的提升。

唇部彩妆:突破规律出奇制胜

此外,值得注意的是,唇部彩妆作为彩妆中必不可少的大类,从使用场景来看,属于常用品类,从消耗程度上看,属于快消品,但其销售额占比的情况,却是中高价格区间大于中低价格区间,足见唇部彩妆产品在消费者心目中的地位:相较其他易耗彩妆,唇部彩妆的选择上,消费者更加愿意不惜“重金”剁手,即便面临剁手周期较短的风险。因为女人可以不化妆、不涂眼影、不打腮红,唯一不可以不涂口红,就像梦露说的“它使女人成为真正的女人”。所以,在唇部彩妆,特别是口红的销售布局上,可以不必担心价格较高影响销量,甚至可以再提高一些,但前提是,总体需要保持在中高价位的标准上,价格过高的产品,同样没有什么优势。

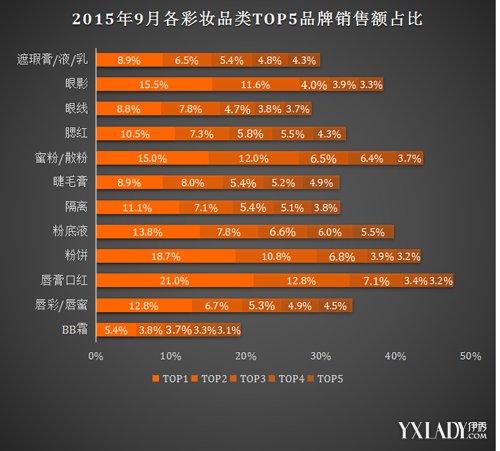

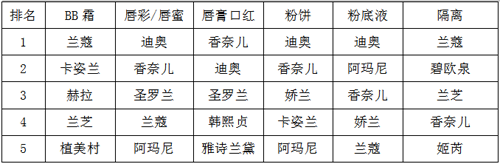

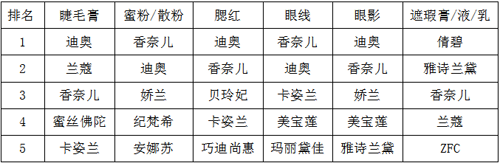

从品牌的线上销售份额来看,诸如BB霜、隔离这样的常用底妆品类,销售额前5的品牌国别分布相对平均,国产、欧美、日、韩品牌几乎都有一席之地,且诸如迪奥、香奈儿等国际大牌的优势并未极端突出。但着色类产品如唇部彩妆、眼部彩妆等的销售额份额上,国际大牌的绝对优势凸显。上述诸如粉饼、粉底液、蜜粉/散粉等专业性更强的彩妆品类,国际彩妆大牌的优势则更加明显,通常前两大品牌就足以拿下近30%的份额,不难解释为何这些品类能够在保有一定销量的同时,均价却处在中高水平。对于本土彩妆品牌而言,想要进一步突破国际知名大牌在线上的优势地位,一方面需要继续保持住在基础常用底妆产品方面的份额,另一方面,适当研发高端常用着色类产品,以期在与欧美大牌高价产品的竞争中分得较多份额,第三,重视专业性精细化品类,由于这些品类的受众总体价格承受能力较高,在这些品类上倾力,一旦占据一定市场,将能够为收益提供可观的贡献。

本文系厂商稿,伊秀女性网只负责提供传播,内容问题概不负责

- 上一篇美容文章: 日本人气化妆品「Domohorn Wrinkle」正式进入中国

- 下一篇美容文章: 【图】鼻子山根低怎么捏出来? 专家称捏鼻子会损害孩子鼻粘膜